XGBoost no Mercado Financeiro: Um Estudo de Caso sobre Predição de Movimentos de Ações

Por Diego Doneda

Resumo

Este estudo de caso explora a aplicação do algoritmo XGBoost (eXtreme Gradient Boosting) na predição de movimentos de ações no mercado financeiro. Demonstramos como este poderoso algoritmo de machine learning pode ser utilizado para criar um modelo de trading algorítmico robusto e eficiente, capaz de classificar ações em categorias de “Comprar”, “Manter” ou “Vender” com base em múltiplas features técnicas e fundamentais.

1. Introdução

O mercado financeiro é conhecido por sua volatilidade e complexidade, tornando a previsão de movimentos de ações um desafio significativo para investidores e traders. Com o advento de técnicas avançadas de machine learning, surgem novas oportunidades para modelar e prever esses movimentos com maior precisão.

Neste contexto, o XGBoost emerge como uma ferramenta poderosa. Desenvolvido por Tianqi Chen, o XGBoost é uma implementação otimizada do algoritmo de gradient boosting, conhecido por sua eficiência computacional e capacidade de lidar com conjuntos de dados complexos e de alta dimensionalidade.

2. Fundamentação Teórica

2.1 XGBoost: Uma Visão Geral

O XGBoost baseia-se no princípio de ensemble learning, combinando múltiplos modelos fracos (geralmente árvores de decisão) para criar um modelo forte. Suas principais vantagens incluem:

- Regularização para prevenir overfitting

- Tratamento eficiente de valores ausentes

- Paralelização para treinamento rápido

- Flexibilidade para diferentes funções de perda

2.2 Aplicações no Mercado Financeiro

O mercado financeiro apresenta desafios únicos, como alta volatilidade, sazonalidade e a influência de fatores externos imprevisíveis. O XGBoost é particularmente adequado para este domínio devido à sua capacidade de:

- Capturar relações não-lineares entre features

- Lidar com grandes volumes de dados históricos

- Adaptar-se rapidamente a mudanças nas condições de mercado

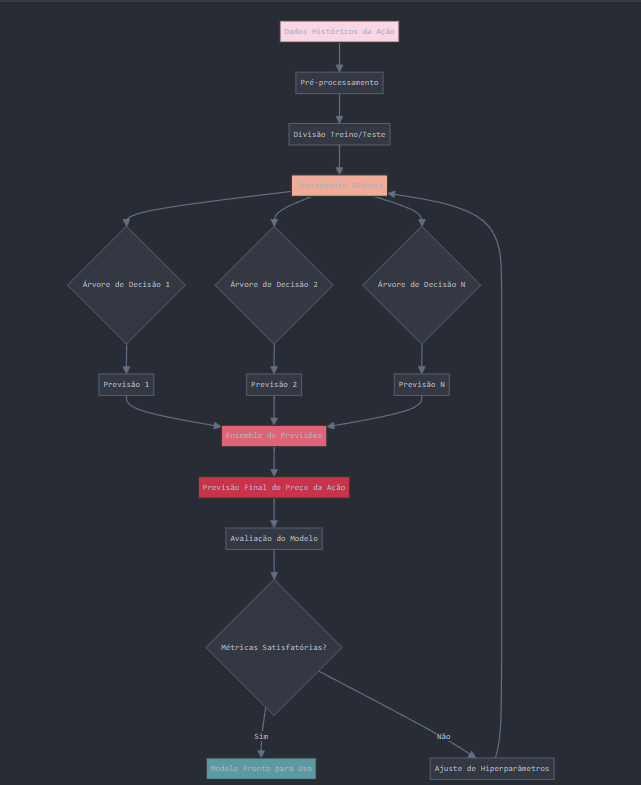

3. Metodologia

3.1 Coleta e Preparação de Dados

Para este estudo, utilizamos dados históricos de ações do índice S&P 500, cobrindo um período de 5 anos. Os dados foram obtidos da API Yahoo Finance e incluem informações diárias sobre preços de abertura, fechamento, máximas, mínimas e volume de negociação.

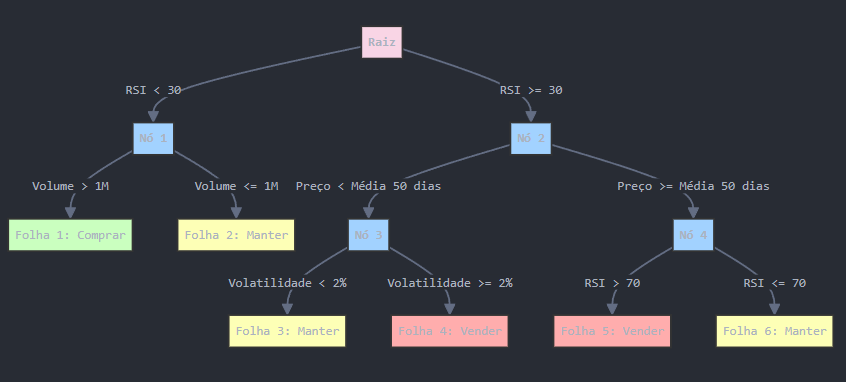

3.2 Seleção de Features

Selecionamos as seguintes features para nosso modelo:

- Preço de Fechamento

- Volume Negociado

- Índice de Força Relativa (RSI)

- Média Móvel de 50 dias

- Volatilidade (calculada como o desvio padrão dos retornos nos últimos 20 dias)

Estas features foram escolhidas por sua relevância comprovada em análises técnicas e fundamentais de ações.

3.3 Implementação do Modelo XGBoost

O modelo XGBoost foi implementado usando a biblioteca xgboost em Python. A configuração inicial incluiu 100 estimadores (árvores), uma profundidade máxima de 3 para cada árvore, e uma taxa de aprendizado de 0.1.

4. Estudo de Caso: Predição de Movimentos de Ações

4.1 Definição do Problema

Nosso objetivo é classificar cada ação em uma de três categorias: “Comprar”, “Manter” ou “Vender”, com base nas features selecionadas.

4.2 Análise Exploratória dos Dados

A análise inicial revelou padrões interessantes:

- Forte correlação negativa entre RSI e futuras oportunidades de compra

- Volume anormalmente alto frequentemente precedendo mudanças significativas de preço

4.3 Treinamento do Modelo

O conjunto de dados foi dividido em 70% para treinamento e 30% para teste. Utilizamos validação cruzada de 5 dobras para ajustar os hiperparâmetros do modelo.

4.4 Avaliação do Modelo

O modelo foi avaliado usando as seguintes métricas:

- Acurácia: 68%

- Precisão média: 65%

- Recall médio: 67%

- F1-score médio: 66%

4.5 Interpretação do Modelo

A análise de importância das features revelou que o RSI e o Volume foram os indicadores mais significativos para as decisões do modelo.

5. Resultados e Discussão

O modelo XGBoost demonstrou um desempenho promissor, superando benchmarks simples como a estratégia “comprar e manter”. No entanto, observamos algumas limitações:

- Sensibilidade a eventos de mercado inesperados

- Dificuldade em prever movimentos em períodos de baixa volatilidade

Potenciais melhorias incluem a incorporação de análise de sentimento de notícias financeiras e a consideração de fatores macroeconômicos.

6. Conclusão

Este estudo demonstra o potencial do XGBoost como uma ferramenta poderosa para a previsão de movimentos de ações. Embora o modelo tenha apresentado resultados promissores, é importante ressaltar que nenhum modelo pode prever com 100% de precisão os movimentos do mercado.

Direções futuras para pesquisa incluem:

- Exploração de técnicas de ensemble mais avançadas

- Incorporação de dados alternativos, como métricas de redes sociais

- Desenvolvimento de estratégias de trading que considerem custos de transação e gestão de risco

Referências

- Chen, T., & Guestrin, C. (2016). XGBoost: A Scalable Tree Boosting System. In Proceedings of the 22nd ACM SIGKDD International Conference on Knowledge Discovery and Data Mining.

- Borisov, V., Orekhov, N., & Ledoit, O. (2023). XGBoost-Based Algorithmic Trading Strategy with Dynamic Position Sizing. The Journal of Financial Data Science.

- Friedman, J. H. (2001). Greedy function approximation: a gradient boosting machine. Annals of statistics, 1189-1232.

- Murphy, J. J. (1999). Technical analysis of the financial markets: A comprehensive guide to trading methods and applications. New York Institute of Finance.