Por Diego Doneda

Quando falamos de investimento, um dos maiores desafios é balancear o risco e o retorno de uma aplicação. A busca por entender como otimizar o retorno em relação ao risco levou ao desenvolvimento de métricas e ferramentas financeiras, entre elas, o Índice de Sharpe. Criado na década de 1960 por William F. Sharpe, economista e ganhador do Prêmio Nobel, esse índice tornou-se uma das ferramentas mais utilizadas na avaliação de performance de carteiras de investimento.

Como surgiu o Índice de Sharpe?

William Sharpe, ao estudar o mercado financeiro, buscou criar uma métrica que ajudasse a analisar o desempenho de um investimento ajustado ao risco. Ele queria encontrar uma maneira de quantificar se o retorno de um portfólio estava compensando o risco assumido. Assim, nasceu o Índice de Sharpe, publicado originalmente em 1966 sob o nome de “Reward-to-Variability Ratio”.

Em 1990, Sharpe recebeu o Prêmio Nobel de Economia por seu trabalho na teoria de portfólios e no Capital Asset Pricing Model (CAPM), reforçando a relevância de sua contribuição para o mercado financeiro.

Aplicabilidade no Mercado Financeiro

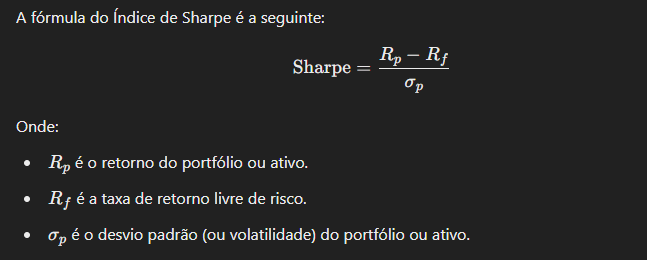

O Índice de Sharpe é amplamente utilizado para avaliar tanto portfólios diversificados quanto ações individuais. Ele mede o quanto o retorno excede a taxa livre de risco (normalmente representada por títulos do governo), ajustado pela volatilidade (risco) do ativo ou portfólio.

Simplificando, ele mede o quanto de retorno adicional (além do retorno livre de risco) o investidor está recebendo para cada unidade de risco assumido.

Exemplo em Portfólios

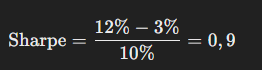

Suponha que um portfólio tenha um retorno anual de 12%, enquanto a taxa livre de risco está em 3%, e o desvio padrão do portfólio é de 10%. O Índice de Sharpe seria calculado assim:

Esse número indica que o portfólio oferece 0,9% de retorno ajustado ao risco para cada unidade de volatilidade. Em geral, quanto maior o Índice de Sharpe, melhor é a relação risco-retorno do portfólio.

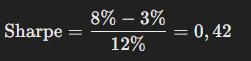

Exemplo em Ações Isoladas

Agora, vamos considerar uma ação específica com um retorno esperado de 8%, com a mesma taxa livre de risco de 3% e um desvio padrão de 12%. O Índice de Sharpe da ação seria:

Nesse caso, o índice sugere que a ação não está oferecendo tanto retorno ajustado ao risco quanto o portfólio do exemplo anterior.

Limitações do Índice de Sharpe

Embora o Índice de Sharpe seja uma ferramenta valiosa, ele não é perfeito. Ele assume que os retornos dos ativos seguem uma distribuição normal e que o risco é medido de forma adequada pela volatilidade. Porém, no mundo real, os retornos nem sempre são simétricos, e o risco pode ser influenciado por muitos outros fatores.

Além disso, o Sharpe não considera riscos extremos (cauda da distribuição), o que pode fazer com que ele subestime o impacto de eventos raros, como crises financeiras.

Conclusão

O Índice de Sharpe continua sendo uma métrica fundamental para quem busca entender a relação entre risco e retorno em investimentos. Seja para avaliar portfólios diversificados ou ações individuais, ele oferece uma maneira prática de comparar diferentes opções e tomar decisões mais informadas. No entanto, como qualquer métrica, deve ser usado com cuidado e em conjunto com outras análises. Afinal, os mercados são complexos e sempre haverá mais de um jeito de medir o risco.